اللغة

تقول شركة "CIMB Securities Research" للأبحاث إن المخاطر المتزايدة التي تواجه إمدادات زيت النخيل قد تساهم في دعم أسعار زيت النخيل الخام (CPO) في المستقبل.

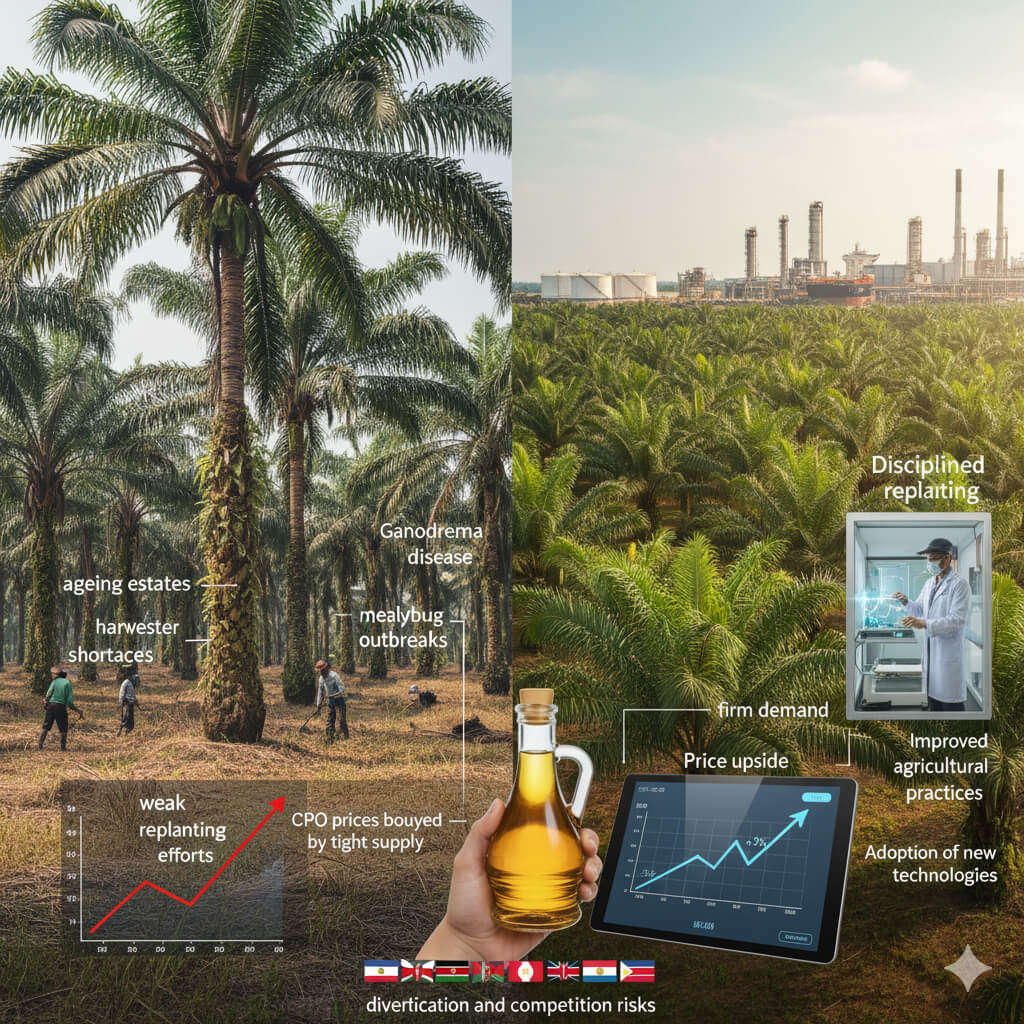

وفي مذكرة للعملاء، ذكرت شركة الأبحاث أن المشاكل الهيكلية - مثل تقادم المزارع، وضعف جهود إعادة الزراعة، وركود الإنتاجية - تشير إلى نمو محدود في إمدادات زيت النخيل الماليزي خلال السنوات القادمة.

وأضافت: "إن توقعات تضييق الإمدادات هذه، بالإضافة إلى الطلب المرن، يجب أن تدعم أسعار زيت النخيل الخام."

وقد حافظت الشركات الزراعية الكبرى مثل "FGV Holdings Bhd"، و"SD Guthrie Bhd"، و"Kuala Lumpur Kepong Bhd"، و"IOI Corp Bhd" على انضباطها في إعادة الزراعة، بينما أخرت شركات أخرى عمليات إعادة الزراعة بسبب ضغوط التدفق النقدي والأرباح الموزعة.

وقالت شركة الأبحاث: "سيستفيد من بيئة الإمدادات الشحيحة أولئك الذين يستثمرون باستمرار في إعادة الزراعة وتحسين الإنتاجية، مما يمكنهم من الحفاظ على الإنتاج واغتنام فرص ارتفاع الأسعار."

وفي هذا المجال، أشارت "CIMB Securities Research" إلى أنها تفضل شركات "IOI Corp"، و"Ta Ann Holdings Bhd"، و"SD Guthrie"، التي تلتزم بإعادة الزراعة بما يتماشى مع الهدف الوطني البالغ 4%.

خلال اجتماع عقد مؤخرًا مع مجلس زيت النخيل الماليزي لمناقشة قيود الإنتاجية والتهديدات البيولوجية المتزايدة في صناعة زيت النخيل المحلية، لاحظت شركة الأبحاث أن ركود الإنتاجية ينبع أساسًا من نقص العمالة في الحصاد، وضعف ممارسات التسميد، وتقادم المزارع، وسوء الإدارة، وتغير المناخ.

وقد أدت تفشي أمراض مثل "Ganoderma" وحشرة المن إلى تفاقم المخاطر الهبوطية.

مع عدم السماح بزراعة جديدة بموجب قواعد شهادة زيت النخيل الماليزي المستدام (MSPO)، سيعتمد نمو الإنتاج المستقبلي على الانضباط في إعادة الزراعة، وتحسين الممارسات الزراعية، وتبني التقنيات الجديدة.

وأشارت المذكرة إلى: "وبالتالي، فإن تباطؤ نمو إمدادات زيت النخيل يجب أن يدعم أسعار زيت النخيل الخام، مما يفيد الشركات مثل SD Guthrie و Ta Ann و IOI Corp التي تعيد الزراعة باستمرار للحفاظ على أو زيادة إنتاج عناقيد الفاكهة الطازجة (FFB)."

بلغ متوسط إنتاج عناقيد الفاكهة الطازجة في ماليزيا 16.7 طن لكل هكتار، وإنتاج زيت النخيل الخام 3.28 طن/هكتار في عام 2024، وهو أقل بكثير من الإنتاجية المحتملة التي تبلغ 29.56 طن/هكتار (إنتاج زيت النخيل الخام 6.22 طن/هكتار) التي حققتها شركة "United Plantations Bhd".

كما سلطت "CIMB Securities Research" الضوء على ضعف صادرات زيت النخيل في الأشهر الثمانية الأولى من عام 2025، والتي انخفضت بنسبة 10.6% على أساس سنوي. وقد برزت كينيا كمستورد رئيسي، بفضل المزايا الجمركية، بينما تعزز الفلبين واردات زيت النخيل وسط نقص في زيت جوز الهند.

وهذا يعكس كلًا من التنوع الأكبر ومخاطر المنافسة المتزايدة.

تحدٍ آخر يتمثل في الضغط لزيادة استخدام وقود الديزل الحيوي من B10 إلى B20. ومع ذلك، لا يزال تفويض ماليزيا للديزل الحيوي يقتصر على B10.

وقالت "CIMB Securities Research": "إن التوسع إلى B20 سيكلف تكاليف بنية تحتية عالية (643 مليون رينجيت ماليزي) وعبء دعم أثقل."

وأوضحت شركة الأبحاث أنه في ظل أسعار زيت النخيل الخام المرتفعة حاليًا، فإن التوسع سيزيد من تضخم دعم الديزل الحيوي وزيت الطهي، مما يجعل هذا التوسع غير جذاب اقتصاديًا.

على عكس إندونيسيا، التي تمول برنامجها للديزل الحيوي من خلال صندوق لزيت النخيل الخام، تعتمد ماليزيا على الإعانات الحكومية - مما يخلق عيبًا هيكليًا.

بالإضافة إلى ذلك، بلغت مساحة زراعة نخيل الزيت في ماليزيا ذروتها عند 5.9 مليون هكتار في عام 2019، لكنها تراجعت منذ ذلك الحين بنسبة 5% لتصل إلى 5.6 مليون هكتار بحلول نهاية عام 2024، مما يعكس استعدادات إعادة الزراعة وتحويل الأراضي إلى محاصيل بديلة وتطوير غير زراعي.

مع حظر الزراعة الجديدة منذ ديسمبر 2019 بموجب قواعد MSPO، أشارت "CIMB Securities Research" إلى أن نمو الإنتاج المستقبلي سيعتمد بالكامل على جهود إعادة الزراعة وتحسين الإنتاجية.